ดาวน์น้อย ผ่อนนาน สบายจริงป่ะ?

เงินดาวน์ (Down Payment) เป็นเงินจำนวนหนึ่งที่ผู้ซื้อต้องจ่ายให้กับผู้ขายเมื่อต้องการผ่อนชำระทรัพย์สินมูลค่าสูง โดยเงินดาวน์มักถูกใช้ในการซื้อขายสินทรัพย์ 2 กลุ่ม คือ ที่อยู่อาศัยและรถ (ทั้งรถยนต์และจักรยานยนต์)

สำหรับที่อยู่อาศัยนั้นธนาคารแห่งประเทศไทยได้กำหนดเงินดาวน์ต่ำสุดไว้เพียงร้อยละ 5 แต่ธนาคารก็สามารถเรียกเงินดาวน์ได้มากกว่านั้น โดยขึ้นอยู่กับประวัติทางการเงินและรายได้ของผู้กู้เอง

รถยนต์และรถจักรยานยนต์ พักหลังเราจะได้เห็นดาวน์ 0% กันบ่อยๆ เพื่อกระตุ้นยอดขาย แต่โดยทั่วไปจะอยู่ที่ 10-40% แล้วแต่ผู้ขายจะกำหนด บางทีก็เป็นตัวเลือกให้เรา

ทั้งนี้ผู้ซื้อสามารถจ่ายเงินดาวน์เท่ากับหรือมากกว่าจำนวนเงินที่ผู้ขายกำหนดไว้ก็ได้ เพราะยิ่งจ่ายดาวน์เยอะขึ้น จำนวนเงินที่จะต้องกู้ก็ยิ่งลดลงนั่นเอง

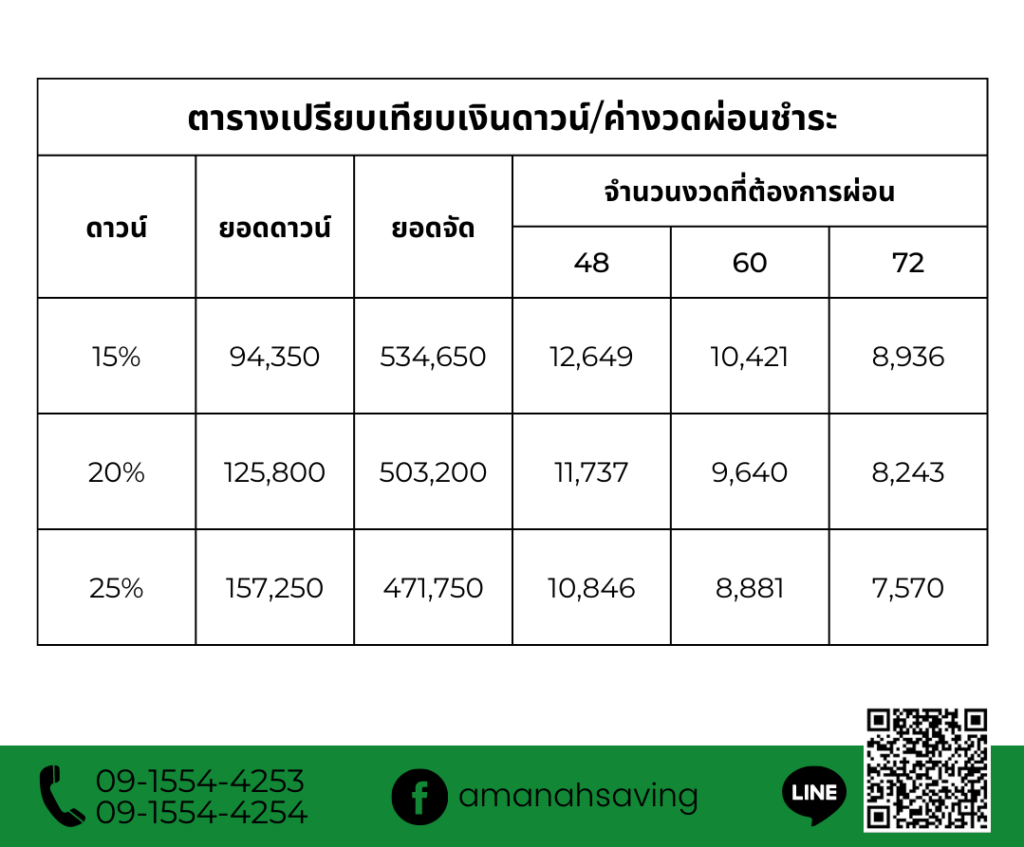

ตัวอย่าง สมชายต้องการซื้อรถป้ายแดงราคา 629,000 บาท ผู้ขายก็มักจะทำตารางไว้ให้สมชายเลือกว่าจะซื้อด้วยแพ็กเกจใด

จากตัวอย่างในตาราง เราจะเห็นได้ว่าไม่ใช่แค่จ่ายดาวน์เพิ่มขึ้นแล้วยอดจัด (ไฟแนนซ์) จะลดลงเท่านั้น แต่อัตราดอกเบี้ยคงที่ทำเอามาคำนวณนั้นก็ลดลงด้วย โดยหากดาวน์ 15% อัตราดอกเบี้ยจะอยู่ที่ปีละ 3.39%, ดาวน์ 20% อัตราดอกเบี้ยจะอยู่ที่ปีละ 2.99% และดาวน์ 25% อัตราดอกเบี้ยจะอยู่ที่ปีละ 2.59%

ทั้งนี้เนื่องจากเมื่อดาวน์มากขึ้นผู้ขายก็ได้รับเงินไปแล้วส่วนหนึ่ง ประหนึ่งการลดโอกาสขาดทุนไปแล้ว จึงไม่จำเป็นต้องเก็บดอกเบี้ยสูง ขณะที่การดาวน์น้อยนั้นมีความเสี่ยงมากกว่าจึงต้องคิดดอกเบี้ยสูงกว่าเพื่อเป็นส่วนเผื่อเอาไว้

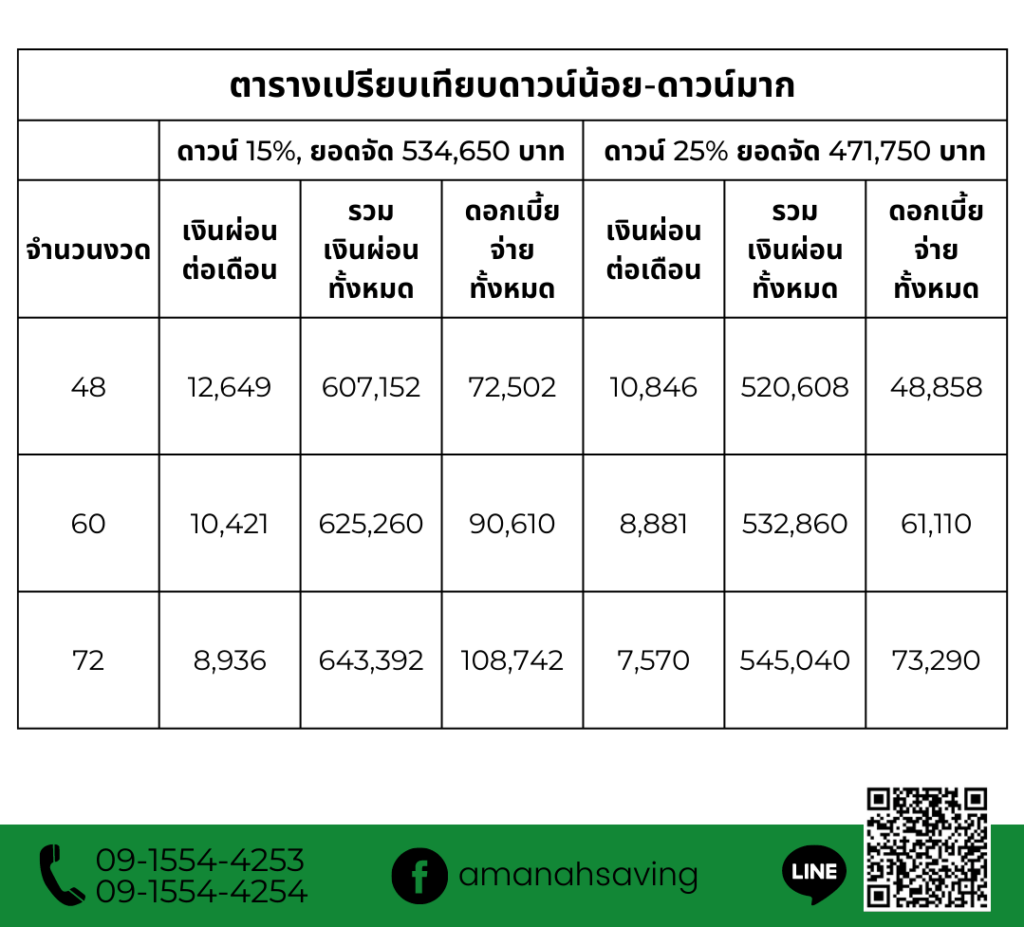

ในทางกลับกันก็หมายความว่ายิ่งจ่ายดาวน์น้อยก็จะยิ่งเสียดอกเบี้ยเยอะ และถ้ายิ่งผ่อนนานขึ้นก็จะยิ่งเสียดอกเบี้ยเยอะขึ้นไปอีก ดังตารางนี้

จะเห็นได้ว่าเงินดาวน์ต่างกันแค่ 10% แต่ดอกเบี้ยต่างกันประมาณ 30,000 บาทเลยทีเดียว!

ฉะนั้นคำว่า “ดาวน์น้อย ผ่อนนาน สบายๆ” อาจเรียกได้ว่าถูกแค่ครึ่งเดียวเพราะมันสบายแค่ค่างวดถูกกว่าทำให้เหลือกระแสเงินสดต่อเดือนมากกว่า แต่เมื่อรวมแล้วเราจะเสียเงินมากกว่านั่นเองครับ

หมายเหตุ นี่คือตัวอย่างของสินเชื่อในระบบดอกเบี้ยทั่วไปนะครับ ส่วนของสหกรณ์อิสลามอมานะฮฺที่ดำเนินการตามหลักชะรีอะฮ์จะมีความแตกต่างเช่นไร ไว้ติดตามต่อในโอกาสหน้า อินชาอัลลอฮ์

#สหกรณ์อิสลามอมานะฮฺ เพื่อชีวิตที่ใกล้ชิดหลักการ