สถานการณ์โควิด-19 ที่ยาวนานตามด้วยผลกระทบจากสงครามรัสเซีย-ยูเครนและการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ ทำให้เกิดปัญหาเศรษฐกิจไปทั่วโลก ขณะที่ประเทศไทยก็มีอุทกภัยซ้ำเติมอีกหลายพื้นที่ กิจการทั้งเล็กใหญ่ได้รับผลกระทบตลอดจนลูกจ้างของพวกเขา ไม่เว้นบรรดาเกษตรกรด้วย

ช่วงนี้สถาบันการเงินจึงมีมาตรการผ่อนปรนการชำระหนี้เพื่อช่วยเหลือและลดภาระให้ประชาชนและธุรกิจในหลายรูปแบบ เช่น การพักชำระเงินต้น หรือการพักชำระดอกเบี้ย ซึ่งมีข้อแตกต่างที่ควรรู้ดังนี้

“การพักชำระเงินต้น” หมายถึง การที่สถาบันการเงินผ่อนปรนให้ลูกหนี้ยังไม่ต้องชำระคืนเงินต้นตามเวลาที่กำหนดกันไว้ แต่ยังต้องชำระส่วนของดอกเบี้ยตามปกติ

“การพักชำระเงินต้นและดอกเบี้ย” คือการที่สถาบันการเงินผ่อนปรนให้ลูกหนี้สามารถ “เลื่อนงวดการผ่อนชำระ” ทั้งในส่วนชำระคืนเงินต้นและส่วนของดอกเบี้ย ออกไประยะหนึ่ง เช่น 3 หรือ 6 เดือน อย่างไรก็ดีในช่วงผ่อนปรนนี้ ดอกเบี้ยก็ยังคงเดินต่อไป

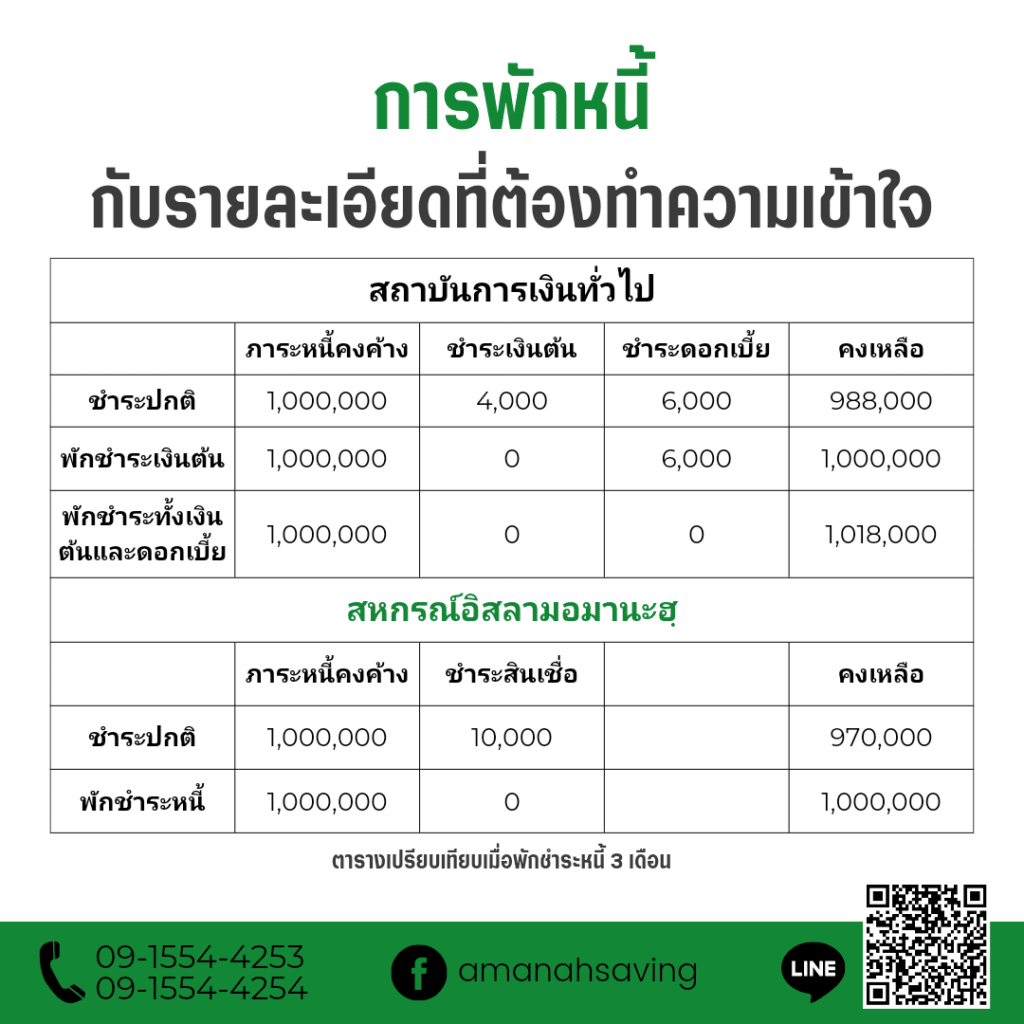

ตัวอย่าง ณ สิ้นเดือนตุลาคม เรามีภาระหนี้ (เงินต้น) คงค้างอยู่ที่ 1,000,000 บาท และต้องผ่อนชำระเดือนละ 10,000 บาท แบ่งเป็นส่วนที่ชำระคืนเงินต้น 4,000 บาท และส่วนของดอกเบี้ย 6,000 บาท

กรณีที่ 1 “ผ่อนชำระปกติ” หรือจ่าย 10,000 บาท ทุกเดือน 3 เดือนต่อมา ภาระหนี้จะลดลงเหลือ 1,000,000 – 12,000 = 988,000 บาท (หักส่วนที่ชำระคืนเงินต้นเดือนละ 4,000 บาท x 3 เดือน) ใครที่มีเงินเหลือพอจ่ายเต็มได้ก็แนะนำให้จ่ายเต็มนะครับเพราะมันทั้งตัดเงินต้นและดอกเบี้ย ภาระหนี้สินจะลดลงมากที่สุด

กรณีที่ 2 “พักชำระเงินต้น” เป็นเวลา 3 เดือน จ่ายเฉพาะดอกเบี้ยเดือนละ 6,000 บาท 3 เดือนต่อมา ภาระหนี้จะอยู่ที่ 1,000,000 บาท เท่ากับยอดหนี้ ณ สิ้นเดือนตุลาคม วิธีนี้ชาวบ้านอาจเรียกว่าการขัดดอก (แบบเงินกู้นอกระบบ) แต่ต้นยังคงเดิม ดีตรงที่เหลือกระแสเงินสดไว้ใช้จ่ายเพิ่มขึ้นเดือนละ 4,000 บาท

กรณีที่ 3 “พักชำระเงินต้นและดอกเบี้ย” หรือเลื่อนงวดการผ่อนชำระออกไปก่อน เป็นวิธีสุดท้ายที่อยากให้เลือก เว้นแต่รายได้หดหายจนแทบจะไม่มีกินอยู่แล้ว วิธีนี้ก็จะพอต่อลมหายใจได้บ้างเพราะจะมีกระแสเงินสดเพิ่มขึ้นทันที 10,000 บาท แต่อย่าลืมว่าดอกเบี้ยยังวิ่งและมันจะไปทบกลายเป็นเงินต้นใหม่ ดังนี้ 3 เดือนต่อมา ภาระหนี้จะเพิ่มขึ้นเป็น 1,000,000 + 18,000 = 1,018,000 บาท (ส่วนที่เป็นดอกเบี้ยเดือนละ 6,000 บาท x 3 เดือน)

สรุปว่า มาตรการผ่อนปรนให้สามารถพักหรือเลื่อนชำระหนี้ก็เพื่อช่วยเหลือลูกหนี้ที่ไม่สามารถชำระค่างวดได้เต็มตามสัญญาเพราะกระแสเงิดสดไม่พอ โดยยังไม่ถือว่าผิดนัดชำระหนี้ และไม่ทำให้เสียประวัติการผ่อนชำระในฐานข้อมูลเครดิตบูโร

ส่วนใครที่เป็นสมาชิกและลูกหนี้ของสหกรณ์อิสลามอมานะฮฺ เราไม่มีการคิดดอกเบี้ยแยกกับเงินต้นตั้งแต่แรกอยู่แล้ว เพราะตามหลักชะรีอะฮ์ยอดสินเชื่อ ณ วันที่ทำสัญญาคือราคาสินค้า+กำไรแล้วกลายเป็นก้อนเดียวกัน เมื่อชำระค่างวดก็ไปลดภาระหนี้ทั้งก้อนทันที เช่น ชำระ 10,000 ภาระหนี้คงค้างก็จะลด 10,000 บาท และหากมีการพักหนี้ก็คือพักให้สมาชิกได้หายใจหายคอจริงๆ ไม่มีการคิดกำไรเพิ่มเติม เช่น ภาระหนี้ ณ สิ้นเดือนตุลาคม คงค้างอยู่ที่ 1,000,000 บาท พักชำระหนี้ 3 เดือน ก็ยังมีภาระหนี้เท่ากับ 1,000,000 บาทเช่นเดิม

สำหรับมาตรการช่วยเหลือสมาชิกระลอกล่าสุด แอดมินได้ข่าวแว่วๆ ว่ากำลังจะมีข่าวดีครับ อินชาอัลลอฮ์